Berita & Artikel

Cara Mengelola Finansial Keluarga yang Sehat

SHAFIQ Administrator

Jumat,

05-06-26

Finansial Keluarga Sehat | 3 Min read

Masyarakat Indonesia kembali dihadapkan pada tantangan ekonomi yang tidak ringan.

Nilai tukar rupiah masuk ke level $ 1 = Rp18.000,00 sehingga membuat berbagai kebutuhan hidup mengalami tekanan harga.

Ada sebuah pertanyaan sederhana yang layak direnungkan: "Mau memilih yang mana? Berhemat di awal bulan atau kepepet di akhir bulan?"

Mengatur keuangan rumah tangga memang bukan perkara mudah. Saat baru menikah, biasanya pengeluaran masih relatif sederhana dan kebutuhan dapat terpenuhi dengan baik. Namun seiring bertambahnya anggota keluarga, kebutuhan pun ikut meningkat.

Baca Juga:

- Mengukur Kesehatan Keuangan Keluarga, Cek Indikatornya!

- 1 Pemasukan, 8 Pengeluaran: Realita Finansial Sandwich Generation

- Cek peluangnya dan mulai langkah pertamamu sekarang

Mengapa Keuangan Keluarga Perlu Diatur?

Di tengah kenaikan biaya hidup dan kondisi ekonomi yang tidak selalu stabil, keluarga perlu memiliki strategi keuangan yang sehat agar tetap tenang menghadapi berbagai situasi.

Bukan hanya soal berapa besar penghasilan yang diperoleh, tetapi juga bagaimana cara mengelolanya dengan bijak.

Berikut beberapa langkah sederhana yang dapat dilakukan:

Membuat Rencana Pengeluaran Secara Transparan

Keuangan keluarga tidak boleh menjadi urusan satu pihak saja.

Suami dan istri perlu duduk bersama untuk menyusun rencana pengeluaran bulanan, menentukan prioritas kebutuhan, serta membahas target keuangan keluarga.

Transparansi akan membantu menghindari konflik dan memastikan seluruh kebutuhan keluarga dapat terpenuhi dengan baik.

Ketika tujuan keuangan disusun bersama, maka setiap anggota keluarga akan lebih mudah menjaga komitmen yang telah dibuat.

Membangun Dana Darurat Sejak Sekarang

Banyak keluarga baru menyadari pentingnya dana darurat ketika musibah sudah datang.

Padahal kehilangan pekerjaan, biaya rumah sakit, kerusakan kendaraan, atau kebutuhan mendadak lainnya bisa terjadi kapan saja.

Idealnya keluarga memiliki dana darurat minimal:

- 3–6 kali pengeluaran bulanan bagi karyawan

- 6–12 kali pengeluaran bulanan bagi pengusaha atau pekerja lepas

Dana darurat akan menjadi "payung" ketika hujan datang tanpa diduga.

Mencatat Pemasukan dan Pengeluaran

Sering kali kebocoran keuangan bukan berasal dari pengeluaran besar, tetapi dari pengeluaran kecil yang tidak tercatat.

Mulailah membiasakan diri mencatat:

- Pendapatan keluarga

- Cicilan atau kewajiban bulanan

- Pengeluaran rutin

- Pengeluaran tidak terduga

Saat semua tercatat, keluarga dapat lebih mudah mengetahui kemana uang mengalir dan bagian mana yang perlu diperbaiki.

Hindari Utang Konsumtif dan Pay Later

Kemudahan teknologi membuat masyarakat semakin mudah berbelanja menggunakan fasilitas kredit atau pay later.

Sayangnya, banyak orang akhirnya membeli barang yang sebenarnya tidak dibutuhkan hanya karena merasa pembayarannya bisa ditunda.

Dalam Islam, kita juga diperintahkan untuk menjauhi transaksi yang mengandung unsur riba.

Karena itu, sebelum menggunakan fasilitas utang, tanyakan terlebih dahulu: "Apakah ini benar-benar kebutuhan atau hanya keinginan sesaat?"

Belanja Sesuai Kebutuhan, Bukan Gengsi

Diskon besar dan promo menarik sering kali membuat seseorang membeli barang yang sebenarnya tidak diperlukan.

Padahal penghematan terbaik bukanlah mendapatkan diskon terbesar, tetapi menghindari pembelian yang tidak dibutuhkan.

Prinsip sederhana yang bisa diterapkan adalah: Beli karena kebutuhan, bukan karena tergoda promosi.

Tidak semua barang harus baru. Jika barang bekas masih layak dan bermanfaat, tidak ada salahnya memilih opsi yang lebih hemat.

Sisihkan Dana untuk Tabungan dan Investasi

Kondisi ekonomi yang penuh ketidakpastian membuat keluarga perlu mempersiapkan masa depan sejak sekarang.

Jangan menunggu memiliki penghasilan besar untuk mulai menabung atau berinvestasi.

Sisihkan sebagian pendapatan secara rutin untuk:

- Dana pendidikan anak

- Dana pensiun

- Dana ibadah (haji dan umrah)

- Investasi jangka panjang

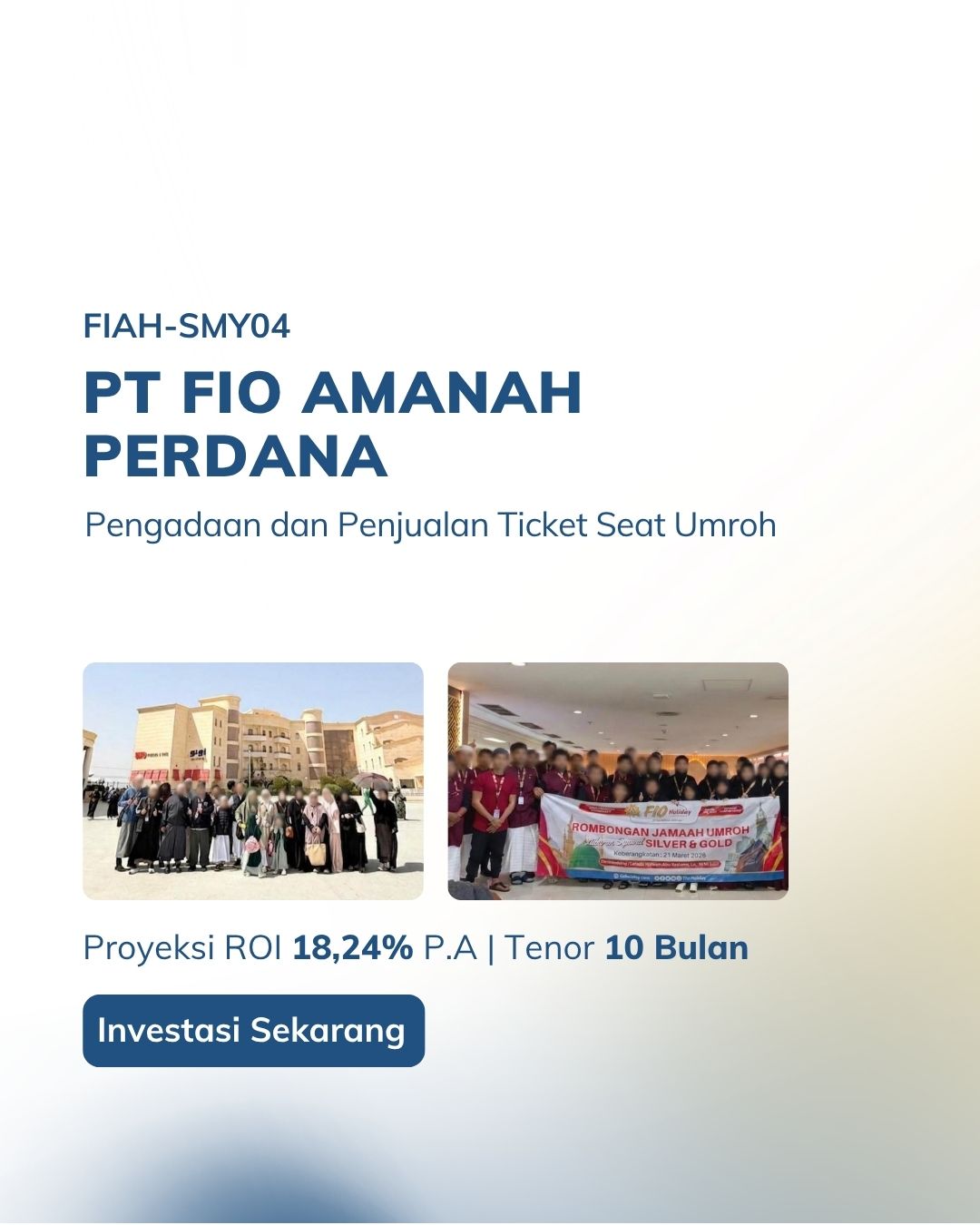

Salah satu alternatif yang dapat dipelajari adalah investasi pada sektor riil melalui Securities Crowdfunding (SCF) Syariah yang mempertemukan investor dengan pelaku usaha yang membutuhkan pendanaan sesuai prinsip syariah.

Keluarga yang Sehat Finansial Bukan yang Paling Kaya

Sering kali kita mengira keluarga yang bahagia adalah keluarga yang memiliki penghasilan besar. Padahal:

- Banyak keluarga berpenghasilan tinggi tetap mengalami masalah keuangan karena tidak mampu mengelola harta dengan baik.

- Sebaliknya, banyak keluarga sederhana yang hidup tenang karena mampu mengatur keuangan dengan bijak dan mensyukuri apa yang dimiliki.

Mari renungkan sabda Nabi shallallahu ‘alaihi wasallam,

“Akan datang suatu zaman ketika manusia tidak lagi peduli dari mana mereka mendapatkan harta, apakah dari usaha yang halal atau yang haram.” (HR. Bukhari, no. 2083, dari Abu Hurairah)

“Kaya bukanlah diukur dengan banyaknya kemewahan dunia. Namun kaya (ghina’) adalah hati yang selalu merasa cukup.” (HR. Bukhari, no. 6446 dan Muslim, no. 1051).

Semoga Allah ﷻ memberikan keberkahan pada rezeki yang kita peroleh, memudahkan kita mengelola amanah harta dengan baik, serta menjadikan keluarga kita sebagai keluarga yang sakinah, penuh ketenangan, dan berkecukupan.

Jangan ketinggalan update edukasi keuangan, investasi syariah, serta informasi penawaran Sukuk dan Saham Syariah melalui SHAFIQ.

Baca Juga:

- Kenapa Harus Mengelola Keuangan Pribadi?

- Cek Peluang Investasi Syariah yang Sedang Dibuka di Shafiq.id

=====

SHAFIQ adalah Sharia Securities Crowdfunding (SCF) pertama di Indonesia yang berizin dan diawasi OJK serta DSN-MUI.

Mau Mulai Investasi, Tapi Masih Ragu? Sebelum ambil keputusan, pastikan kamu paham cara kerjanya:

- Investasi yang baik selalu dimulai dari literasi yang cukup.

- Jangan hanya fokus pada potensi imbal hasil.

- Pahami juga model bisnis, risiko, dan legalitasnya.

⚠️ Disclaimer | Semua bentuk investasi punya risiko. Pastikan kamu baca prospektus dan pahami model bisnisnya sebelum berinvestasi, ya!

⚠️ Artikel ini untuk bertujuan edukasi dan literasi. Bukan ajakan beli/ jual instrumen tertentu.

Share